当涉及到发展新的金融科技时,有人会说,我们生活在一个文艺复兴时期。这些新的金融科技,俗称Fintech,包括比特币、区块链以及更多涉及支付和贷款的主流概念。事实是,这些新技术正在改变金融格局。Fintech的主要好处本质上是让各方有一个更好的交易,不论是意味着更低的费用还是更高的储蓄利率和更低的借贷利率。但不仅如此,新Fintech技术还有一个至关重要的好处被舆论忽视了。

是的,我就是要谈谈P2P借贷模式。与每一个新的商业模式一样,尤其是在金融行业,P2P在带来巨大利益的同时也被严厉警告它可能给投资者带来的巨大风险。然而矛盾就在于,P2P贷款银行模式实际上可能有能力预防下一次金融危机的发生。

距离2008年美国次贷危机过去已超过7年,但全球银行体系仍在努力恢复当中。然而,随着美国住房价格再次上升,且抵押贷款利率接近历史低点,另一个信贷泡沫正在酿成中,而这一次,不止是在美国市场。到目前为止,各国努力防范另一场危机的措施集中于实施更严厉的法规。但是,当前银行系统有一个重大缺陷没有妥善解决,而这事实上在P2P贷款中能够得到很好的解决。

传统银行 Vs P2P

在目前体制下,银行家不会拿自己的钱冒险,相反,承担风险的是完全是的储户,也就是银行的储户。在极端的情况下,当银行环境恶化时可能就要政府来买单。而至于银行家,他们自己则牵涉到极少的利害关系;事实上,他们承担风险的意愿常常意味着丰厚的奖金。银行家们绝不会拿自己的储蓄或养老金冒险。这是真正的问题,当他们可获取利润巨大,而损失风险极小的情况下,专业人士将如何代表其他风险承受能力较低的人制定低风险策略?事实上,次贷危机证明了这一点,我们不能指望他们采取最积极的行动方式。

那么,P2P贷款将如何改变这样的局面?事实上很简单。在P2P借贷中,放款者是个体,决定将钱借给谁的人也是个体,做出风险评级的人也是个体。

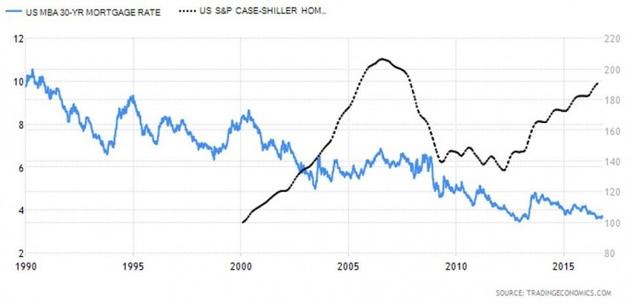

值得一提的是,我们可以想象一下,如果2008年我们的银行系统就建立在P2P贷款上,再与当前的银行系统进行比对会是怎样的?如下表格,我们将评价房价的Case-Shiller房价指数与30年期固定抵押贷款利率进行比较:首先,公认的是30年期抵押贷款利率要比次级抵押贷款的低得多,然而,这仍然美国抵押贷款市场的一个基准;其次,虽然它被称为“次贷危机”,但事实上是整个美国房地产市场在此前就是很大的泡沫。

继续来看,有趣的是,房价大幅上涨,其速度远远超过抵押贷款利率。换句话说,房价上涨,但银行没有收取更高的贷款利率。所以现在可以合理地认为,这就是美联储货币政策的一个要素,而且这将被证明是真理。(另外,在P2P贷款中,低利率风险不会回滚到储户中。)

现在可以想象一下,如果放贷的不是银行而是个人,那将会发生什么呢?个体放款者(也就是储户)将面临一个选择:买房还是借钱给别人买房。如果房价上涨速度更快,投资者将要求更高的P2P放款利率回报(而不会像当前那样反而降低利率);这就可能意味着房价无法飙升到一个泡沫,因为有个人投资者放款的P2P抵押贷款市场会让抵押贷款更加高成本。从本质上讲,这就是一种供给需求平衡的力量。

当然,每一个优势都会伴随着劣势,这就是风险将从机构转移到个人储蓄者/放款者。而这正是Fintech行业仍然需要努力的地方。一个有效的系统应该可以让投资者有所途径去确保其投资远离违约的风险。或者也可以有一个系统,规定借款人提供资产作为抵押品——特别是如果我们希望P2P贷款会发展成P2P抵押贷款的时候。然而,尽管存在所有这些挑战和风险——P2P的优势也是无法掩盖的,它是唯一可以让信贷成为更负责任的金融行为的模式——一种可以设计来帮助避免未来市场泡沫的更优的银行体系。(温晓桦)

569资源网发布

原文地址:http://tech.sina.com.cn/i/2016-10-29/doc-ifxxfysn8038906.shtml